รู้จัก CBAM มาตรการการค้าอียู ผู้ส่งออกไทยต้องเตรียมรับมืออย่างไร

by ThaiQuote, 20 สิงหาคม 2566

สถาบันการเปลี่ยนแปลงสภาพภูมิอากาศ สภาอุตสาหกรรมแห่งประเทศไทย ได้เผยแพร่เอกสารรายงานเรื่อง กลไกการปรับคาร์บอนก่อนข้ามพรหมแดน หรือ Cross Border Adjustment Mechanism ( CBAM) ฉบับปรับปรุงประจำเดือน กรกฎาคม 2566 ซึ่งนับเป็นรายงานเกี่ยวกับ CBAM ที่ครบถ้วน ESG Universe เห็นว่าจะเป็นประโยชน์ต่อผู้ส่งออกไปตลาดสหภาพยุโรป รวมทั้งผู้สนใจเรื่องสิ่งแวดล้อม จึงได้นำมาเผยแพร่ให้ได้รับทราบ

CBAM คืออะไร

กลไกการปรับคาร์บอนก่อนข้ามพรมแดน หรือ Cross Border Adjustment Mechanism: CBAM เป็นหนึ่งในมาตรการดูแลการปล่อยก๊าวเรือนกระจก ภายใต้ร่างกฎหมาย Fit for 55 Package ที่กำหนดขึ้นโดยคณะกรรมาธิการสหภาพยุโรป

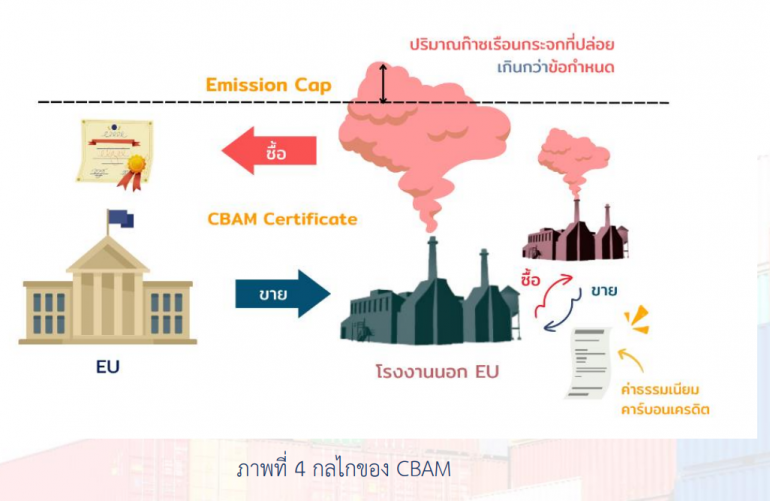

แนวคิดของ CBAM มีการพัฒนามาจากกลไกการตลาดคาร์บอนแห่งแรกของ EU หรือที่เรียกว่า EU Emission Trading System: EU ETS ซึ่งวางอยู่บนหลักการ Cap and Trade กล่าวคือ มีการกำหนดเพดานของปริมาณคาร์บอนที่ผู้ประกอบการใน EU สามารถปล่อยได้สูงสุด และมีการจัดสรรสิทธิ์ในรูปของปริมาณก๊าซที่อนุญาตให้ปล่อยได้ (Emission Allowance) สำหรับผู้ประกอบการที่ปล่อยคาร์บอนได้ต่ำกว่าสิทธิ์ที่ได้รับก็จะสามารถนำสิทธิ์ส่วนเกินไปขายแก่ผู้ประกอบการรายอื่นได้ และในทางกลับกัน ผู้ประกอบการที่ปล่อยคาร์บอนสูงกว่าสิทธิ์ที่ได้รับ ก็จะต้องซื้อสิทธิ์เพื่อชดเชยการปล่อยคาร์บอนส่วนเกินนั้น ๆ

อย่างไรก็ตาม มาตรการ EU ETS นำมาสู่ปัญหา Carbon Leakage หรือการที่ผู้ประกอบการบางส่วนย้ายฐานการผลิตไปยังประเทศนอก EU ซึ่งมีกฎระเบียบในการปล่อยคาร์บอนที่เข้มงวดน้อยกว่า เพื่อหลีกเลี่ยงการแบกรับค่าใช้จ่ายในการผลิตสินค้าที่สูงขึ้นจากการเก็บค่าธรรมเนียมคาร์บอน โดยจากต้นทุนที่ต่ำกว่า ทำให้สินค้าเหล่านี้มีราคาถูกกว่าสินค้าที่ผลิตใน EU และเป็นที่ต้องการของผู้บริโภคมากกว่าสินค้าที่ผลิตโดยผู้ประกอบการซึ่งปฏิบัติตามกฎระเบียบของ EU อย่างเคร่งครัด

จากสถานการณ์ข้างต้น ทำให้คณะกรรมาธิการยุโรปจัดตั้ง CBAM ขึ้นเพื่อสร้างความเท่าเทียมในการแข่งขันทางการค้าระหว่างสินค้าใน EU และสินค้าจากนอก EU โดยนอกจาก CBAM จะเป็นเครื่องมือที่ช่วยรักษาความได้เปรียบทางเศรษฐกิจของ EU แล้ว มาตรการทางภาษีของ CBAM ยังสร้างแรงกดดันทางอ้อมให้ผู้ประกอบการนอกกลุ่ม EU หันมาปรับปรุงกระบวนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อม และช่วยเสริมสร้างความเข้มแข็งของ EU และประชาคมโลกในการรับมือกับปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศในอนาคต

กลไกการทำงานของ CBAM

เนื่องจาก CBAM เป็นมาตรการที่เข้ามาเสริมสร้างความเข้มแข็งของระบบ EU ETS กลไกของ CBAM จึงมีลักษณะเดียวกันกับระบบ Cap and Trade กล่าวคือ กำหนดให้ผู้ประกอบการที่ประสงค์จะนำสินค้าเข้าสู่ EU ต้องแสดงข้อมูลปริมาณสินค้านำเข้าและปริมาณการปล่อยคาร์บอนในสินค้านำเข้า และทำการเปรียบเทียบกับค่าการปล่อยคาร์บอนของแต่ละกลุ่มอุตสาหกรรมที่กำหนดไว้ สำหรับสินค้าที่มีการปล่อยคาร์บอนสูงกว่าที่กำหนด จะต้องทำการชดเชยคาร์บอนโดยการซื้อใบรับรอง CBAM หรือ CBAM certificates จากผู้มีอำนาจตรวจสอบของ EU โดยหากมีการชดเชยคาร์บอนผ่านการซื้อคาร์บอนเครดิตในประเทศส่งออกสินค้าแล้ว ผู้นำเข้าจะสามารถนำหลักฐานการชำระคาร์บอนเครดิตมาหักลบกับค่าปรับคาร์บอนที่จะต้องจ่ายเมื่อข้ามพรมแดนไปแล้วได้

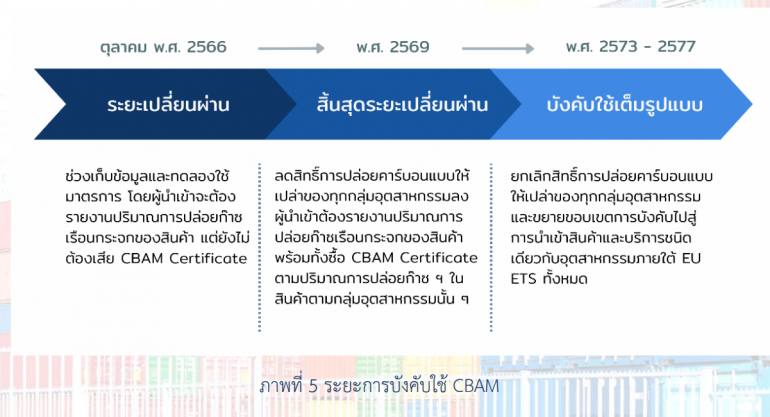

ในส่วนของการบังคับใช้มาตรการ CBAM สามารถแบ่งออกได้เป็น 3 ระยะ

ระยะแรก ตั้งแต่วันที่ 1 ตุลาคม พ.ศ. 2566 ถึงวันที่ 31 ธันวาคม พ.ศ. 2568 จะ

เป็นระยะเปลี่ยนผ่าน ซึ่งเป็นเพียงช่วงทดลองเพื่อให้ผู้มีส่วนได้ส่วนเสียได้ปรับตัว รวมถึงสำหรับ EU ในการเก็บรวบรวมข้อมูลเพื่อนำไปปรับปรุงมาตรการต่อไป บทบาทของผู้นำเข้าจึงเป็นเพียงการรายงานปริมาณการปล่อยคาร์บอนของสินค้าในกลุ่มอุตสาหกรรม

บางกลุ่ม โดยที่ยังไม่ต้องจ่ายค่าธรรมเนียมคาร์บอน

อย่างไรก็ตาม ในระยะที่สองหรือตั้งแต่วันที่ 1 มกราคม พ.ศ. 2569 เป็นต้นไป ซึ่งเป็นจุดสิ้นสุดของระยะเปลี่ยนผ่าน ผู้นำเข้าจะต้องซื้อและส่งมอบ CBAM certificates แก่ผู้มีอำนาจตรวจสอบของ EU โดยคำนวณจากส่วนต่างของปริมาณคาร์บอนที่ปล่อยออกมาจากสินค้ากับปริมาณคาร์บอนของแต่ละกลุ่มสินค้าที่ EU ประกาศไว้ พร้อมทั้งแนบหลักฐานการชำระคาร์บอนในประเทศต้นกำเนิดสินค้าเพื่อนำมาหักลบกับค่า CBAM certificates

ในระยะสุดท้ายหรือในช่วงปี พ.ศ. 2573 ถึง พ.ศ. 2577 จะเป็นการบังคับใช้อย่างเต็มรูปแบบ กล่าวคือ EU จะยกเลิกสิทธิ์การปล่อยคาร์บอนแบบให้เปล่าของทุกภาคอุตสาหกรรม และจะขยายขอบเขตการบังคับไปสู่การนำเข้าสินค้าและบริการชนิดเดียวกับอุตสาหกรรมภายใต้ EU ETS ทั้งหมด

สินค้านำเข้าภายใต้ขอบเขตของ CBAM

สินค้านำเข้าที่ต้องชำระค่าปรับคาร์บอนข้ามพรมแดนของ EU จะครอบคลุมสินค้าในทุกกลุ่มอุตสาหกรรมเป้าหมายที่อยู่ภายใต้ระบบ EU ETS ทั้งหมด แต่ในระยะแรกจะเป็นการบังคับใช้กับสินค้าในกลุ่มอุตสาหกรรมบางส่วนเท่านั้น เพื่อให้ผู้ประกอบการได้มีเวลาปรับตัว และภายในปีพ.ศ. 2573 จึงจะรวมสินค้าที่อยู่ภายใต้ระบบ EU ETS เข้าสู่มาตรการ CBAM อย่างสมบูรณ์

สำหรับสินค้าในระยะเปลี่ยนผ่าน จะกำหนดจากสินค้าในกลุ่มอุตสาหกรรมที่มีปริมาณการปล่อยก๊าซเรือนกระจกสูง และมีความเสี่ยงต่อการรั่วไหลของคาร์บอนสูง โดยในขณะนี้ สินค้าที่มีการประกาศจาก EU ครอบคลุมกลุ่มอุตสาหกรรมภายใต้ระบบ EU ETS ทั้งหมด 6 กลุ่ม ได้แก่ ซีเมนต์ กระแสไฟฟ้า ปุ๋ย เหล็กและเหล็กกล้า อะลูมิเนียม และไฮโดรเจน เป็นต้น

สินค้าในกลุ่ม CBAM ที่ได้รับการยกเว้น

1. สินค้านำเข้าที่มีราคาไม่เกิน 150 ยูโร

2. สินค้าที่บรรทุกมาในกระเป๋าส่วนตัวของนักเดินทางจากประเทศนอกกลุ่ม EU

และมีราคาไม่เกิน 150 ยูโร

3. สินค้าที่ต้องมีการเคลื่อนย้ายหรือนำมาใช้งานเพื่อกิจกรรมทางทหาร

การเตรียมความพร้อมสำหรับผู้ประกอบการไทย

ถึงแม้ว่าในเวลานี้ทาง EU ยังไม่มีความชัดเจนในรายละเอียดว่าการประเมินปริมาณการปล่อยก๊าซเรือนกระจก หรือปริมาณคาร์บอนในสินค้านำเข้าจะมีหลักเกณฑ์อย่างไร แต่เมื่อเทียบเคียงกับกิจกรรมการปล่อยก๊าซเรือนกระจกและการชดเชยคาร์บอนใน

ประเทศไทย ก็พอจะได้แนวทางว่า โดยหลักการแล้ว น่าจะมีความคล้ายกับการประเมินปริมาณการปล่อยก๊าซเรือนกระจกของผลิตภัณฑ์หรือนั่นก็คือ คาร์บอนฟุตพริ้นท์ของผลิตภัณฑ์(Carbon Footprint of Product: CFP) ที่พัฒนาโดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) โดยอาจมีรายละเอียดการคำนวณบางประเด็นเกี่ยวข้องกับการประเมินคาร์บอนฟุตพริ้นท์ขององค์กร (Carbon Footprint Organization: CFO)อยู่บ้าง ซึ่งต้องรอทาง EU ประกาศอย่างเป็นทางการต่อไป

อย่างไรก็ตาม ผู้ประกอบการไทยอาจดำเนินการเพื่อเตรียมความพร้อมสำหรับการบังคับใช้มาตรการ CBAM ได้ดังนี้

ระยะเปลี่ยนผ่าน ตั้งแต่ 1 ตุลาคม พ.ศ. 2566 – 31 ธันวาคม พ.ศ. 2568

1. ลงทะเบียนในระบบ CBAM (บัญชีมีอายุการใช้งาน 5 ปี)

2. แต่งตั้งผู้นำเข้าสินค้า โดยผู้นำเข้าคนดังกล่าวจะต้องไปยื่นขอสถานะเป็นผู้นำเข้าที่

ได้รับอนุญาตในประเทศที่จะนำเข้า ผ่านระบบ CBAM

3. เปิดเผยข้อมูลที่ใช้ในการจัดทำรายงาน CBAM แก่ผู้นำเข้าที่ได้รับอนุญาต

a. ปริมาณสินค้านำเข้า จำแนกตามกลุ่มอุตสาหกรรมและระบุเลข CN code

b. Embedded emissions ทั้งทางตรงและทางอ้อมของสินค้า

c. หลักฐานการชำระค่าธรรมเนียมคาร์บอนภายในประเทศ

4. ประเมินค่า embedded emissions ของสินค้า

ระยะบังคับใช้จริง ตั้งแต่ 1 มกราคม พ.ศ. 2569 เป็นต้นไป

1. ลงทะเบียนในระบบ CBAM (บัญชีมีอายุการใช้งาน 5 ปี)

2. แต่งตั้งผู้นำเข้าสินค้า โดยผู้นำเข้าคนดังกล่าวจะต้องไปยื่นขอสถานะเป็นผู้นำเข้าที่

ได้รับอนุญาตในประเทศที่จะนำเข้า ผ่านระบบ CBAM

3. เปิดเผยข้อมูลที่ใช้ในการจัดทำรายงาน CBAM แก่ผู้นำเข้าที่ได้รับอนุญาต

a. ปริมาณสินค้านำเข้า จำแนกตามกลุ่มอุตสาหกรรมและระบุเลข CN code

b. Embedded emissions ทั้งทางตรงและทางอ้อมของสินค้า

c. หลักฐานการชำระค่าธรรมเนียมคาร์บอนภายในประเทศ

d. สำเนาของรายงานการทวนสอบ embedded emissions

4. ประเมินค่า embedded emissions ของสินค้า

5. หาผู้ทวนสอบ ซึ่งต้องได้รับการแต่งตั้งจาก National Accreditation Body ของประเทศที่จะนำเข้า

6. เก็บสำเนาของการทวนสอบและข้อมูลที่ใช้ในการคำนวณไว้อย่างน้อย 4 ปีนับจาก

วันที่มีการทวนสอบ

7. ติดต่อให้ผู้นำเข้าซื้อ CBAM certificates จาก competent authority ผ่านระบบลงทะเบียน CBAM

ข่าวอื่นที่น่าสนใจ

ธนาคารโลกเตือนไทย รับมือผลผลิตข้าวลด ชี้ราคาอาหารทั่วโลกพุ่งจากเหตุโลกเดือด

https://www.thaiquote.org/content/250956

อาเซียน ออกมาตรฐานใหม่ ยั่งยืน โปร่งใส ไม่ฟอกเขียว

https://www.thaiquote.org/content/250893