SCB EIC เร่งรัฐ-เอกชน บูรณาการ รับมือข้อตกลงฯ"ลดมลพิษพลาสติกเป็นศูนย์"

by ESGuniverse, 26 มกราคม 2567

ความร่วมมือของนานาชาติในการแก้ไขวิกฤติโลกร้อน ทำให้เห็น "ข้อตกลงระหว่างประเทศ" ด้านสิ่งแวดล้อม จะทยอยออกมาบังคับใช้อย่างต่อเนื่อง กลายเป็นศัพท์ใหม่ ที่ไม่เพียงต้องเข้าใจความหมาย แต่เป็นสิ่งที่ผู้บริโภคไทย และธุรกิจไทยต้องเร่งปรับตัวให้ทัน

สำหรับสนธิสัญญา Global treaty on plastic ถือเป็นข้อตกลงระหว่างประเทศที่สุดเอ็กซ์ตรีม แก้วิกฤติมลพิษจากพลาสติกทั่วโลก โดยมีเป้าหมาย "ลดมลพิษพลาสติกให้เป็นศูนย์" ภายในปี 2040

แม้ว่าในขณะนี้ สนธิสัญญานี้จะยังไม่เสร็จสมบูรณ์ แต่ได้เริ่มร่างแผนงานเพื่อที่จะบรรลุเป้าหมายแล้ว โดยแผนการกำจัดขยะพลาสติกขององค์การสหประชาชาติ ที่เรียกว่า System change scenario กำหนดเป้าหมายในการลดการปล่อยขยะพลาสติกสู่สิ่งแวดล้อมลง 80% ภายในปี 2040 ผ่านการเปลี่ยนแปลงที่สำคัญ "4 ประการ" ที่เหมือนจะง่ายแต่กลับเต็มไปด้วยรายละเอียด กลไก และกระบวนการความร่วมมือจากทุกภาคส่วน รัฐ เอกชน และผู้บริโภค

ได้แก่ 1. การใช้ซ้ำ 2. รีไซเคิล 3. ปรับเปลี่ยนทิศทางและกระจายความเสี่ยง และ 4. การจัดการกับขยะพลาสติกที่ไม่สามารถใช้ซ้ำ (Reuse) หรือรีไซเคิล (Recycle) จึงเป็นสิ่งที่ภาครัฐ ภาคเอกชน ผู้บริโภคไทยต้องเร่งปรับตัว ฐานที่เป็นกลุ่มประเทศที่มีมลพิษพลาสติกรั่วไหลลงทะเลติดอันดับต้นๆของโลก

บทวิเคราะห์ของ SCB EIC ระบุว่า ในปี 2022 ไทยอยู่ "อันดับที่ 5" ของกลุ่มประเทศที่มีมลพิษพลาสติกรั่วไหลลงสู่ทะเลมากที่สุดในโลก สะท้อนให้เห็นว่าไทยยังต้อง "ปรับตัวอีกมาก" เพื่อเตรียมความพร้อมต่อสนธิสัญญานี้

โดยบริษัทต่าง ๆ อาจต้องหันไปใช้วัสดุชีวภาพและย่อยสลายได้ ลงทุนในโครงสร้างพื้นฐานการรีไซเคิล และส่งเสริมโครงการนำกลับมาใช้ใหม่ รวมถึงการปรับปรุงการจัดการขยะ สร้างระบบการเก็บขยะ ปรับปรุงศักยภาพการคัดแยกและแปรรูป และลดการรั่วไหลของพลาสติกสู่สิ่งแวดล้อม เป็นสิ่งสำคัญที่จะบรรลุเป้าหมายของสนธิสัญญา

ขณะเดียวกันภาครัฐ อาจต้องออก "นโยบายและกฎระเบียบ" ที่เข้มงวดขึ้นเกี่ยวกับการผลิต การใช้ และการกำจัดพลาสติก ให้สอดคล้องกับบทบัญญัติของสนธิสัญญา ซึ่งจะมีผลกระทบทางเศรษฐกิจ การเปลี่ยนผ่านไปสู่ระบบพลาสติกที่ยั่งยืนต้องอาศัยต้นทุนสำหรับการวิจัย พัฒนา และปรับปรุงโครงสร้างพื้นฐาน ธุรกิจอาจต้องเผชิญกับ "ความผันผวนของราคา" สำหรับวัตถุดิบและการเปลี่ยนแปลงความต้องการของผู้บริโภค ดังนั้น การเปลี่ยนแปลงดังกล่าว ควรมีการบูรณาการให้สอดรับกันทั้ง Ecosystem ประกอบด้วย

1.Polymer and chemical producer การผลิตพลาสติกโดยรวมอาจทรงตัว/ไม่เติบโตมากเท่าที่คาดการณ์ ส่วนการผลิตโพลีเมอร์สำหรับพลาสติกอายุสั้นจะลดลง และอาจได้รับผลกระทบไปถึงการพิจารณาชะลอการขยายโรงงานผลิตใหม่ หรือการลงทุน อาจต้องมีการปรับเปลี่ยนให้เข้ากับ Trend และ Regulationในอนาคต เช่น ปรับเปลี่ยนไปผลิตพลาสติกที่เป็น HVA มากขึ้น ต้องพิจารณาการลงทุนด้านการรีไซเคิล โดยเฉพาะเทคโนโลยีการรีไซเคิลสารเคมีที่อาจมีความใกล้เคียงกับรูปแบบธุรกิจ/เทคโนโลยีในปัจจุบัน (Mechanical Recycling) หรือ พิจารณาลงทุนในพลาสติกหมุนเวียน/พลาสติกชีวภาพหรือวัสดุทดแทน มิฉะนั้น การเปลี่ยนแปลงของตลาดนี้จะลดส่วนแบ่งการตลาดของผู้ผลิตโพลีเมอร์

2.Plastic converters อาจต้องมีการปรับเครื่องจักรและการออกแบบเครื่องจักรให้มีความเหมาะสม ใช้งานได้ และสอดคล้องไปกับวัตถุดิบทดแทน ทั้ง Food grade และ Non-food grade

3.Brand/ Manufacturers สามารถมีส่วนในการออกแบบผลิตภัณฑ์ที่เหมาะสมสำหรับการรีไซเคิล : ลดความซับซ้อนของประเภทโพลีเมอร์ เช่น การลดความซับซ้อนของ Polymer หรือการไม่ใช้สีย้อมต่าง ๆ เพื่อให้ง่ายต่อการรีไซเคิล หรือเพิ่มการใส่ใจต่อการรับรู้ด้านสิ่งแวดล้อมต่อผู้บริโภค Extended Producer Responsibility หรือเรียกสั้น ๆ ว่า EPR เป็นการขยายความรับผิดชอบต่อสิ่งแวดล้อมของผู้ผลิตให้ครอบคลุมตลอดวงจรชีวิตของสินค้าและบรรจุภัณฑ์ตั้งแต่การออกแบบ การผลิต ไปจนถึงการจัดการบรรจุภัณฑ์ใช้แล้วให้ถูกต้องตามหลักการที่เป็นมิตรต่อสิ่งแวดล้อม นอกจากนี้ ผู้ผลิตยังสามารถให้ข้อมูลผู้บริโภคเพิ่มเติมเกี่ยวกับวิธีการจัดการผลิตภัณฑ์ หลังจากใช้งานแล้ว

สำหรับในเชิงกฎระเบียบข้อบังคับที่เพิ่มขึ้น อาจต้องมีใบอนุญาต ที่เกี่ยวข้องกับ บรรจุภัณฑ์พลาสติก ที่จะมีบทบาทเพิ่มมากขึ้น สำหรับผลกระทบด้านต้นทุนที่สำคัญในการเปลี่ยนไปใช้วัสดุทางเลือกที่ยั่งยืน อาจมีผลในระยะแรก แต่คาดว่าต้นทุนอาจมีแนวโน้มลดลง จากกระแสความนิยมของผู้บริโภคและต้นทุนการผลิตที่ลดลง

4.รัฐบาลอาจต้องจัดสรรทรัพยากรที่สำคัญเพื่อให้แน่ใจว่ามีโครงสร้างพื้นฐานในการรวบรวม การคัดแยก และการรีไซเคิล เพื่อให้เกิดการบูรณาการ และ Recycle rate เพิ่มขึ้น เช่น

- เตรียมพร้อมรับกับกฎหมาย หรือผลกระทบกับการค้าระหว่างประเทศ อันเนื่องมาจากการเริ่มใช้นโยบายพลาสติก และ Recycle content ในอนาคต โดยอาจทบทวนกฎหมายภายในประเทศ หรือ ให้สิทธิพิเศษกับผู้ประกอบการที่มีการใช้วัสดุรีไซเคิลในผลิตภัณฑ์ เป็นต้น

- ส่งเสริมนวัตกรรมด้านการรีไซเคิลและการวิจัยต่าง ๆ ที่จะช่วยให้พลาสติกรีไซเคิลมีต้นทุนที่แข่งขันได้กับพลาสติก Virgin แบบดั้งเดิม

- การจัดทำเป้าหมายเพื่อหลีกเลี่ยงการเติบโตของก๊าซเรือนกระจกและการปล่อยสารพิษที่เชื่อมโยงกับการผลิตพลาสติก เช่น การส่งเสริมการผลิตที่เป็นรีไซเคิล และการส่งเสริม Bioplastic ให้มีความสอดคล้องกัน

5.ผู้บริโภค ทำความเข้าใจกับข้อมูลผู้บริโภคที่จำเป็นเพื่อให้แน่ใจว่ามีความเข้าใจเกี่ยวกับวิธีการจัดการผลิตภัณฑ์เมื่อสิ้นสุดการใช้งานและจำเป็นต้องปรับเปลี่ยนพฤติกรรมความสะดวกสบายจากพลาสติกหรือโพลิเมอร์แบบใช้แล้วทิ้ง

6.บริษัทจัดการขยะ/ บริษัทรีไซเคิล เป็นโอกาสสำคัญในการขยายธุรกิจเนื่องจาก มีความต้องการ Recycle content แล้วจากผู้บริโภค และได้รับแรงหนุนจากเป้าหมายทางกฎหมาย ส่วนกระบวนการแยกอินทรียวัตถุและวัสดุที่ย่อยสลายได้จากขยะรีไซเคิลอื่น ๆ (เช่น พลาสติก) จะเพิ่มมูลค่าของการจัดการขยะทั่วโลก

SCB EIC ยังเห็นว่า แม้พลวัตของการเปลี่ยนแปลงดังกล่าว จะทำให้อุตสาหกรรมพลาสติก เปลี่ยนโฉมหน้า แต่ก็เป็นโอกาสสำคัญที่ไทยจะมีการนำเทคโนโลยีและโซลูชันที่เป็นมิตรต่อสิ่งแวดล้อมมาใช้อย่างรวดเร็ว สามารถสร้างให้บริษัทไทย เป็นผู้นำในตลาดพลาสติกยั่งยืนระดับโลก และอาจเปิดโอกาสการส่งออกใหม่และดึงดูดการลงทุนจากต่างประเทศ นอกจากนี้ ยังเป็นการสร้าง "เศรษฐกิจหมุนเวียน" สำหรับการรีไซเคิลและนำพลาสติกกลับมาใช้ใหม่ สามารถอนุรักษ์ทรัพยากร ลดการพึ่งพา Virgin materials และสร้างงานสีเขียว ที่จะช่วยส่งเสริมความยั่งยืนของธุรกิจได้ต่อไปในอนาคต

67 ปีโลกผลิตพลาสติกเพิ่มกว่า 300 ล้านตัน

บทวิเคราะห์ฯยังระบุถึง การผลิตพลาสติกของโลกในช่วงหลายทศวรรษที่ผ่านมาว่าเติบโตอย่างมาก โดยเพิ่มขึ้นจาก 2 ล้านตันในปี 1950 เป็น 348 ล้านตันในปี 2017 กลายเป็นอุตสาหกรรมระดับโลกที่มีมูลค่า 522,600 ล้านดอลลาร์สหรัฐ และคาดว่าจะเพิ่มกำลังการผลิตเป็น "สองเท่า" ภายในปี 2040 เมื่อเทียบกับปี 2017 ซึ่งการผลิตพลาสติกที่เพิ่มจำนวนอย่างมากดังกล่าวได้ก่อให้เกิดวิกฤตต่อโลกในหลายด้าน ทั้งการเปลี่ยนแปลงสภาพภูมิอากาศ และมลภาวะ และการเผาพลาสติกในที่โล่งก่อให้เกิดมลพิษทางอากาศ

ทั้งนี้จากข้อมูลของ United Environment Programme (UNEP) คาดว่าภายในปี 2050 การปล่อยก๊าซเรือนกระจกที่เกี่ยวข้องกับการผลิต การใช้ และการกำจัดพลาสติกจะคิดเป็น 15% ของการปล่อยก๊าซเรือนกระจกทั้งหมด ภายใต้เป้าหมายในการจำกัดภาวะโลกร้อนให้อยู่ที่ 1.5°C (34.7°F) สัตว์ทะเลและชายฝั่งมากกว่า 800 สายพันธุ์ได้รับผลกระทบจากมลภาวะนี้ จากการที่ขยะพลาสติกประมาณ 11 ล้านตันไหลลงสู่มหาสมุทรทุกปี และอาจเพิ่มขึ้นเป็น "สามเท่า" ภายในปี 2040 เมื่อเทียบกับปี 2016 ดังนั้น ประชาคมโลกจึงหาวิธีการรับมือกับผลกระทบที่คาดว่าจะเกิดขึ้นในอนาคต การร่างข้อตกลงร่วมกันเป็นสนธิสัญญาพลาสติก จึงได้ถือกำเนิดขึ้น

เปิดรายละเอียดสนธิสัญญา Global treaty on plastic

สนธิสัญญาระดับโลกดังกล่าว ถือเป็นข้อตกลงระหว่างประเทศฉบับแรกที่มีผลผูกพันทางกฎหมาย สนธิสัญญาดังกล่าวกำลังได้รับการพัฒนาภายใต้โครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP) ในเดือนมีนาคม 2022 โดยสมัชชาสิ่งแวดล้อมแห่งสหประชาชาติ (UNEA-5.2) ได้มีมติให้พัฒนาเครื่องมือที่มีผลผูกพันทางกฎหมายระหว่างประเทศเกี่ยวกับมลพิษจากพลาสติก รวมถึงในสภาพแวดล้อมทางทะเล โดย 193 ประเทศ สมาชิกของ UN ได้ตกลงที่จะพัฒนาข้อตกลงว่าด้วยมลพิษพลาสติกภายในปี 2024 ซึ่งเป็นก้าวสำคัญในการลดการปล่อยก๊าซเรือนกระจกจากการผลิต การใช้ และการกำจัดขยะพลาสติก

โดย The zero draft plastic treaty เป็นสนธิสัญญาร่างพลาสติกฉบับแรกเป็นร่างของเครื่องมือผูกพันทางกฎหมายระหว่างประเทศว่าด้วยมลพิษจากพลาสติก โดยประเทศสมาชิกของสมัชชาสิ่งแวดล้อมแห่งสหประชาชาติ The United Nations Environment Assembly (UNEA) รวมถึงไทย ได้ตกลงกันในเดือนมีนาคม 2022 ที่จะพัฒนาสนธิสัญญาระหว่างประเทศที่มีผลผูกพันทางกฎหมาย เพื่อแก้ไขปัญหามลพิษที่จะเริ่มภายในปี 2024 ทำให้เกิดก้าวสำคัญในการลดการปล่อยก๊าซเรือนกระจกจากการผลิต การใช้ และการกำจัดพลาสติก โดยจุดมุ่งหมายที่สำคัญที่อยู่ในระหว่างตกลงกันคือ การลดมลพิษที่เกิดจากขยะพลาสติกให้เป็นศูนย์ ภายในปี 2040

ทั้งนี้สนธิสัญญาร่างพลาสติกได้รับการเผยแพร่โดยโครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP) ในเดือนกันยายน 2023 เพื่อเป็น "จุดเริ่มต้น" สำหรับการเจรจาระหว่างประเทศในการพัฒนาสนธิสัญญาสำหรับการตกลงความร่วมมือระหว่างประเทศในอนาคต

"Zero draft" ไม่ได้หมายถึงการเลิกใช้พลาสติก แต่เป็นสัญลักษณ์ของเป้าหมายของสนธิสัญญา ซึ่งคือการลดมลพิษจากพลาสติกให้เป็นศูนย์และเป็นเครื่องเตือนใจถึงความเร่งด่วนของวิกฤติมลพิษจากพลาสติกและความจำเป็นในการแก้ปัญหา โดยร่างสนธิสัญญาดังกล่าว คาดว่าจะครอบคลุมในประเด็นต่าง ๆ ที่เกี่ยวข้องกับมลพิษจากพลาสติก ได้แก่

• การลดการผลิตและการบริโภคพลาสติก

• ส่งเสริมการใช้พลาสติกรีไซเคิลและความยั่งยืน

• ปรับปรุงระบบการจัดการขยะเพื่อป้องกันพลาสติกรั่วไหลออกสู่สิ่งแวดล้อม ทำความสะอาดมลพิษพลาสติกที่มีอยู่

ขยะพลาสติกโลก อาจเพิ่มสูงขึ้นถึง 408 ล้านเมตริกตัน ภายในปี 2040

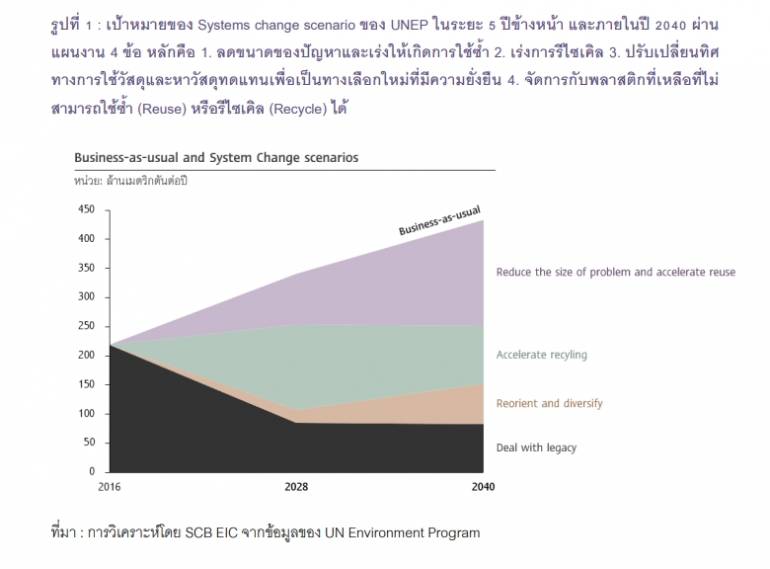

การมุ่งสู่เป้าหมายเพื่อลดมลพิษที่เกิดจากพลาสติกภายในปี 2040 นำไปสู่การนำเสนอ Frame work เพื่อให้บรรลุเป้าหมายโดยผลักดันให้เกิดการเปลี่ยนแปลงความต้องการและแนวทางการใช้พลาสติก ผสานไปกับการเปลี่ยนแปลงทางการผลิต และการใช้กฎระเบียบข้อบังคับต่าง ๆในสถานการณ์ทางธุรกิจตามปกติ (Business as usual) ตามข้อมูลขององค์การสหประชาชาติ ขยะพลาสติกทั่วโลกอาจเพิ่มสูงขึ้นถึง 408 ล้านเมตริกตันภายในปี 2040 แม้ Global plastic treaty จะยังไม่เสร็จสมบูรณ์ แต่ UN ได้เริ่มสร้างแผนการกำจัดขยะพลาสติกโดยสร้าง Scenario เพื่อมุ่งสู่เป้าหมาย 80% ในการลดการปล่อยขยะพลาสติกสู่สิ่งแวดล้อมภายในปี 2040

ฉากทัศน์ 4 ประการ สู่ Circular economy

ทั้งนี้ได้กำหนดเป็น ฉากทัศน์ที่เรียกว่า Systematic change scenario ที่เสนอแนะแนวทางการลดจำนวนพลาสติกที่เป็นปัญหาและไม่จำเป็นและผลักดันการเปลี่ยนแปลงความต้องการและแนวทางการใช้พลาสติก 4 ประการ สู่ความเป็น Circular economy

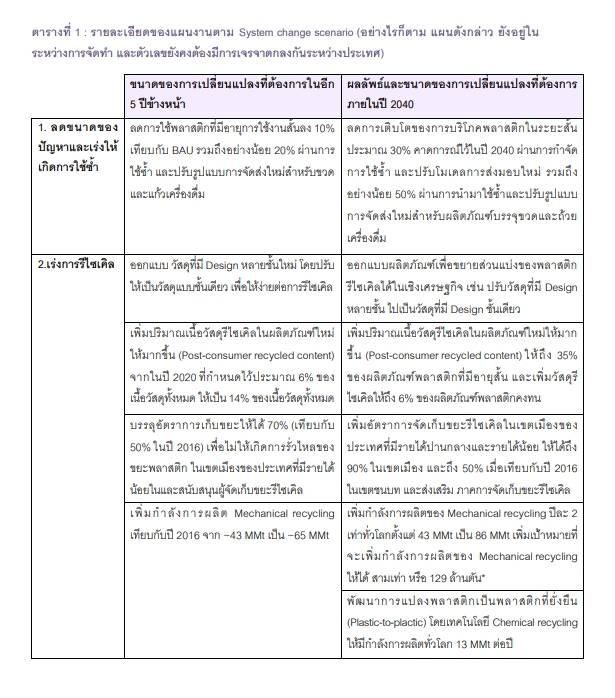

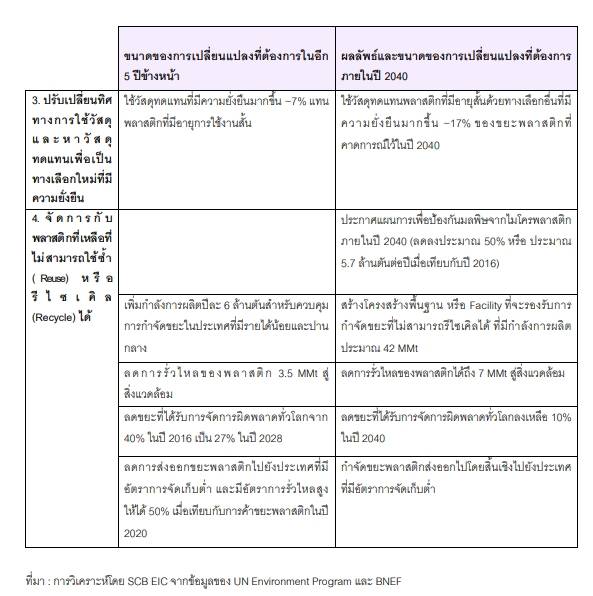

ได้แก่ 1.การใช้ซ้ำ 2.รีไซเคิล 3.ปรับเปลี่ยนทิศทางการใช้วัสดุและหาวัสดุทดแทนเพื่อเป็นทางเลือกใหม่ที่มีความยั่งยืน และ 4.การจัดการกับขยะพลาสติกที่ไม่สามารถใช้ซ้ำ (Reuse) หรือรีไซเคิล (Recycle) ได้ โดยมีเป้าหมายตามแผนที่กำหนด แสดงในรูปภาพ และตารางดังนี้

"พฤติกรรมผู้บริโภค - เงินทุน - บูรณาการอีโคซิสเต็มส์" คือความท้าทาย

ขณะที่ความท้าทายสำคัญของแผน System change scenarios ที่จะช่วยบรรลุเป้าหมายตาม Global treaty on plastic ได้แก่ การปรับเปลี่ยนพฤติกรรมผู้บริโภค เงินลงทุน และบูรณาการ Ecosystem

1. Reuse การใช้ซ้ำ เป็นกลยุทธ์ที่ดีสำหรับการลดมลพิษจากขยะพลาสติกเป็นอย่างยิ่ง อย่างไรก็ตาม ยังมีความท้าทายและทำได้ยาก เนื่องจากต้องอาศัยการปรับเปลี่ยนพฤติกรรมผู้บริโภคเป็นหลัก ซึ่งรวมถึงการสร้างความตระหนักรู้เกี่ยวกับประโยชน์ด้านสิ่งแวดล้อมของการนำกลับมาใช้ใหม่ การแก้ไขข้อกังวลเรื่องความสะดวก และการขจัดความกังวลด้านสุขอนามัย นอกจากนี้ การปนเปื้อนและความปลอดภัยของพลาสติกที่นำกลับมาใช้ใหม่เป็นสิ่งสำคัญ จำเป็นต้องกำหนดและปฏิบัติตามระเบียบกฎเกณฑ์ (Protocol) การทำความสะอาดและฆ่าเชื้อที่เหมาะสม เพื่อป้องกันการแพร่กระจายของแบคทีเรียและสารปนเปื้อนอื่น ๆ รวมถึงการกำหนดมาตรฐานและกฎระเบียบที่สอดคล้องกันสำหรับผลิตภัณฑ์พลาสติกแบบใช้ซ้ำ เป็นสิ่งสำคัญสำหรับการสร้างความมั่นใจในด้านคุณภาพ ความปลอดภัย และความเข้ากันได้ในระบบต่าง ๆ

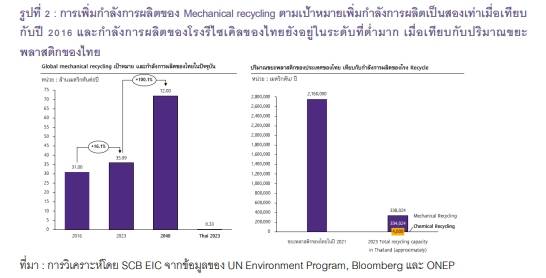

2. Accelerate recycling เร่งการรีไซเคิลให้เกิดขึ้น แต่กำลังการผลิต ยังคงห่างไกลกับเป้าหมาย ในปัจจุบันกำลังการผลิตของโรง Recycle plastic ของโลกอยู่ที่ 50 ล้านตันต่อปี ประกอบด้วย Polyethylene terephthalate (PET), Polypropylene (PP) , Polystyrene (PS) และ Polyethylene (PE) เพื่อเพิ่มกำลังการผลิตให้ได้ 65 ล้านตันในปี 2028 และ 86 ล้านตันในปี 2040 ซึ่งหมายความว่ากำลังการผลิตต้องเพิ่มขึ้นโดยเฉลี่ย 7% ต่อปีจากปัจจุบัน เพื่อให้ถึงเป้าหมายในปี 2040 แต่เมื่อเทียบกับอัตราการเติบโตของกำลังการผลิตในปัจจุบันนี้ มีอัตราการเติบโตอยู่ที่ 1% ต่อปี ซึ่งนับว่ายังเป็นอัตราการเติบโตที่ช้ามาก ซึ่งปัญหาคอขวดที่พบปัจจุบันที่ทำให้การเติบโตของกำลังการผลิตโรง Mechanical recycling เป็นไปอย่างล่าช้า เป็นผลมาจากปัญหาการจัดเก็บขยะรีไซเคิล เพื่อนำกลับเข้ามาเป็นวัตถุดิบสำหรับการรีไซเคิลใหม่

คนไทย สร้างขยะพลาสติก 2.76 ล้านตัน ปี 2021

สำหรับประเทศไทยจากข้อมูลของสถาบันพลาสติกในปี 2021 ประชากรของประเทศไทยกว่า 66.17 ล้านคน มีการสร้างขยะมูลฝอยรวมทั้งหมดกว่า 24.98 ล้านตัน ซึ่งเป็นขยะพลาสติกถึง 2.76 ล้านต้น โดยสถานการณ์ขยะพลาสติกในปัจจุบัน สามารถรีไซเคิลได้เพียง 0.5 ล้านต้น หรือเพียง 18.12% ของขยะพลาสติกเท่านั้น

นอกจากนี้ ไทยยังมีปัญหาขยะพลาสติก อันดับ 12 ของโลก แต่กำลังการผลิตของโรงรีไซเคิลของไทยในปัจจุบันยังมีขนาดไม่ถึง 1% ของกำลังการผลิตของโลก ดังนั้น ในอนาคตข้างหน้าหากสนธิสัญญาพลาสติก มีการตั้งเป้าหมายให้สอดคล้องไปกับ System change scenario จึงเป็นโอกาสสำคัญในการเพิ่มกำลังการผลิตของโรง Mechanical recycling เพื่อให้สอดรับกับเป้าหมายต่อไปในอนาคต

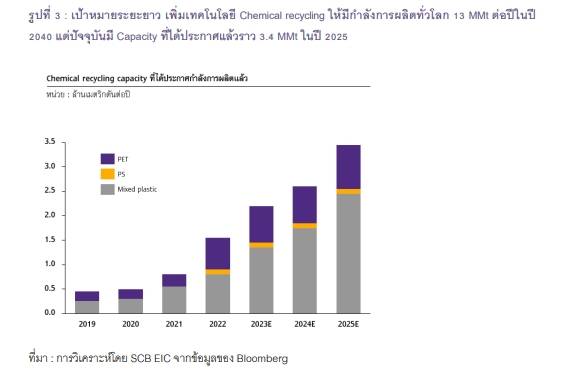

สำหรับกำลังการผลิตในปัจจุบันของโลก Chemical recycling ยังอยู่ในระดับที่ต่ำมากเช่นกัน เมื่อเทียบกับเป้าหมาย โดยกำลังการผลิตของโลกคาดว่าจะอยู่ที่ราว 4 ล้านตัน ในปี 2030 โดยในปัจจุบันไทยมีแผนเริ่มลงทุนเกี่ยวกับ Chemical recycling ในปี 2023 อยู่ที่ประมาณ 4,000 ตันต่อปีเท่านั้น สาเหตุหลักที่ทำให้กำลังการผลิตของ Chemical recycling เพิ่มขึ้นได้ช้ากว่า Mechanical recycling

นอกจากประเด็นด้านเทคโนโลยีแล้ว ยังมีข้อจำกัดเรื่องการลงทุนเนื่องจากมีต้นทุนที่ค่อนข้างสูง โดย UNEP คาดว่า ต้นทุนการผลิต Chemical recycling จะอยู่ที่ราว 2,327 ดอลลาร์สหรัฐต่อตัน อย่างไรก็ตาม Chemical recycling จัดว่าเป็นเทคโนโลยีที่ใหม่ และ Commissioning ในขนาดที่ใหญ่ไม่มากนัก ซึ่ง Bloomberg ได้คาดการณ์ว่า หากเทคโนโลยีมี Learning rate ประมาณ 25% จะทำให้ต้นทุนการผลิตลดต่ำลงเหลือที่ประมาณ 949 ดอลลาร์สหรัฐต่อตัน

สำหรับแผนการสนับสนุนให้เกิดการเพิ่มกำลังการผลิตของพลาสติกรีไซเคิล คือ เพิ่มปริมาณเนื้อวัสดุรีไซเคิลในผลิตภัณฑ์ใหม่ให้มากขึ้น (Post-Consumer Recycled content หรือ PCR) โดยเป้าหมายคือเพิ่มปริมาณเนื้อวัสดุรีไซเคิลในผลิตภัณฑ์ใหม่ให้ได้ถึง 35% ของผลิตภัณฑ์พลาสติกที่มีอายุสั้น และ 6% ของผลิตภัณฑ์พลาสติกคงทน แม้ว่าเป้าหมายร่างสำหรับ Plastic treaty นี้จะเป็นเป้าหมายที่ไม่สูงมากนัก อย่างไรก็ตาม สหภาพยุโรป ได้มีการกำหนดเป้าหมายที่ท้าทายยิ่งกว่า โดยทางรัฐบาล ได้เริ่มการกำหนด Mandates ในบรรจุภัณฑ์พลาสติกแล้ว และกำลังจะเพิ่มสัดส่วน PCR content ให้ถึง 50% สำหรับบรรจุภัณฑ์พลาสติกทั้งหมด นอกจากนี้ ทางสหราชอาณาจักร ยังได้กำหนด Plastic tax ซึ่งมีผลบังคับใช้ในเดือนเมษายน 2022 ที่กำหนดให้ PCR content จะต้องได้อย่างน้อย 30% ซึ่งเป็นการส่งสัญญาณให้การค้าระหว่างประเทศและผู้ประกอบการไทยที่มีการส่งออกบรรจุภัณฑ์พลาสติกต้องเริ่มปรับตัวในการเพิ่ม PCR ให้ได้สัดส่วนตามที่กำหนดต่อในอนาคต

3. การใช้วัสดุทดแทนพลาสติกที่เป็นวัสดุแบบยั่งยืนเบื้องต้น ได้มีการกำหนดเป้าหมายที่ 22 ล้านตันในอีก 5 ปีข้างหน้า (ราวปี 2027) หรือประมาณ 70 ล้านตันในปี 2040 กำลังการผลิตพลาสติกชีวภาพทั่วโลกกำลังเพิ่มขึ้นเพื่อใช้สำหรับทดแทนพลาสติก โดยมีการประเมินว่าปัจจุบันอยู่ที่ประมาณ 2.22 ล้านเมตริกตัน ณ ปี 2023 Europeanbioplastics ได้ประเมินว่า กำลังการผลิตจะเพิ่มขึ้นมากกว่าสามเท่าภายในห้าปีข้างหน้า สู่ระดับ 7.5 ล้านตันภายในปี 2028 โดยเอเชียเป็นผู้ที่มีกำลังการผลิตมากที่สุดที่ 41.4% ของกำลังการผลิตทั้งหมด โดยมีจีนเป็นผู้ผลิตรายใหญ่ที่สุด เนื่องจากจีนต้องการใช้ทดแทนมาตรการ single-used plastic ban ของจีน สำหรับยุโรปมีสัดส่วน 25.9% ของกำลังการผลิตของโลก โดยมีเยอรมนีและอิตาลีเป็นผู้นำ, อเมริกาเหนือ : 18.5% ของกำลังการผลิต โดยมีสหรัฐอเมริกาเป็นผู้นำ, อเมริกาใต้ : 7.5% ของกำลังการผลิต โดยมีบราซิลเป็นผู้นำ และแอฟริกาและโอเชียเนีย : ภูมิภาคเหล่านี้รวมกันคิดเป็นน้อยกว่า 1% ของกำลังการผลิตทั่วโลก

อย่างไรก็ตาม เมื่อพิจารณาจากเป้าหมายแล้ว ปัจจุบันการใช้พลาสติกของโลกอยู่ที่ราว 400 ล้านตันต่อปี ถูกนำไปผลิตเป็น Single-used plastic ที่ราว 40-50% หรือที่ประมาณ 200 ล้านตันต่อปี กำลังการผลิต Bioplastics ในปัจจุบันอยู่ที่ประมาณ 0.5% ของการผลิตพลาสติกของโลก หรือที่ราว 1 ล้านตัน ดังนั้น เป้าหมายที่จะใช้วัสดุทดแทนพลาสติกที่ 22 ล้านตันในอีก 5 ปีข้างหน้า สำหรับการใช้ Bioplastic จึงยังมีความห่างไกลอยู่มาก และอาจต้องใช้วัสดุทดแทนอื่น ๆ เพื่อให้เข้าสู่เป้าหมายตาม System change scenario ทั้งนี้สาเหตุสำคัญที่การผลิต Bioplastic ยังเติบโตได้ช้านั้นเนื่องจากยังมีอุปสรรคบางประการที่สำคัญดังนี้

3.1 ต้นทุน : พลาสติกชีวภาพโดยทั่วไปมีราคาแพงกว่าพลาสติกแบบดั้งเดิมเนื่องจากปัจจัยหลายประการ เช่น วัตถุดิบแป้งข้าวโพดหรือกากน้ำตาลจากอ้อยอาจมีราคาแพงกว่าเชื้อเพลิงฟอสซิลที่ใช้สำหรับพลาสติกแบบดั้งเดิม

3.2 กระบวนการผลิต : การผลิตพลาสติกชีวภาพมักเกี่ยวข้องกับกระบวนการหมักหรือเคมีที่ซับซ้อน

3.3 โครงสร้างพื้นฐาน : การผลิตพลาสติกแบบดั้งเดิมได้ประโยชน์จากโครงสร้างพื้นฐานที่มั่นคงและมีบทบาทสำคัญต่อภาคการผลิตของประเทศมายาวนานหลายทศวรรษ ทำให้ผลิตได้ราคาถูกกว่า

3.4 ประสิทธิภาพและการทำงาน : แม้ว่าพลาสติกชีวภาพจะพัฒนาไปมากในแง่ของประสิทธิภาพ แต่ก็ยังมีข้อด้อยกว่าพลาสติกแบบดั้งเดิมในบางชนิด เช่น พลาสติกชีวภาพบางชนิดอาจมีความทนทานน้อยกว่าและทนต่อความร้อนได้น้อยกว่าพลาสติกแบบดั้งเดิม หรือพลาสติกชีวภาพบางชนิดอาจไม่ทนต่อความชื้น ออกซิเจน หรือน้ำมัน ได้เท่ากับพลาสติกแบบดั้งเดิม ทำให้ไม่เหมาะสำหรับการใช้งานบรรจุภัณฑ์บางประเภท

3.5 การแข่งขันและความยั่งยืนของวัตถุดิบ : การใช้วัตถุดิบพลาสติกชีวภาพบางชนิด เช่น ข้าวโพด อาจทำให้เกิดข้อกังวลเกี่ยวกับการเปลี่ยนแปลงการใช้ที่ดิน ความต้องการวัตถุดิบพลาสติกชีวภาพเพิ่มขึ้นอาจนำไปสู่การตัดไม้ทำลายป่าหรือเปลี่ยนที่ดินเกษตรกรรมเพื่อการผลิตที่ไม่ใช่อาหาร หรือการใช้พืชไปสู่การผลิตพลาสติกชีวภาพอาจส่งผลกระทบต่อความมั่นคงด้านอาหารในบางภูมิภาคได้

ความร่วมมือระหว่างผู้มีส่วนได้ส่วนเสีย ได้แก่ รัฐบาล ภาคธุรกิจ และสถาบันวิจัยจำเป็นต้องร่วมมือกันเพื่อสร้างระบบนิเวศที่สนับสนุนให้พลาสติกชีวภาพเติบโต โดยการแก้ไขปัญหาเหล่านี้และส่งเสริมนวัตกรรม อุตสาหกรรมพลาสติกชีวภาพมีศักยภาพที่จะปฏิวัติวิธีที่เราผลิตและใช้พลาสติก นำไปสู่เศรษฐกิจที่ยั่งยืนและเป็นวัฏจักรมากขึ้น ซึ่งความท้าทายของ Bioplastic จะมีความสอดคล้องกับความท้าทาย ของการผลิต Renewable diesel เนื่องจากใช้ Feedstock ประเภทเดียวกัน

ผ่าอุปสรรค ข้อตกลง Plastic treaty

ข้อตกลงพลาสติก (Plastic treaty) ซึ่งกำลังอยู่ระหว่างการเจรจาภายใต้สมัชชานโยบายสิ่งแวดล้อมแห่งสหประชาชาติ มีเป้าหมายเพื่อแก้ไขวิกฤตการณ์มลพิษพลาสติกทั่วโลก แม้จะมีผลประโยชน์ที่สำคัญหลายประการ แต่ก็มีอุปสรรคสำคัญหลายประการหลัก ๆ ที่เห็นได้ชัด 3 ประการคือ

1. การประสานผลประโยชน์ของแต่ละประเทศกับเป้าหมายระดับโลก : ประเทศต่าง ๆ มีระดับการพึ่งพาการผลิตพลาสติกและโครงสร้างพื้นฐานการจัดการขยะที่แตกต่างกัน การเจรจาต่อรองเพื่อสร้างข้อตกลงที่เกี่ยวกับปัญหาขยะพลาสติกระดับโลก ซึ่งมีหลายประเทศที่มีสภาพคล่องทางเศรษฐกิจ ประเด็นทางการเมือง และระดับการผลิตและการบริโภคพลาสติกที่แตกต่างกัน ทำให้การกำหนดเป้าหมาย กฎหมาย และกลไกการดำเนินการระหว่างผู้เกี่ยวข้องหลายฝ่ายเป็นเรื่องที่ซับซ้อน การสร้างสมดุลระหว่างเป้าหมายระดับโลกและความต้องการเฉพาะของแต่ละประเทศจะเป็นสิ่งสำคัญในการสร้างฉันทามติเกี่ยวกับสนธิสัญญา เพื่อเป็นการรับประกันในเบื้องต้นว่า แต่ละประเทศจะปฏิบัติตามสนธิสัญญาได้

2. ขอบเขตและการมุ่งไปสู่เป้าหมาย : ขอบเขตและการมุ่งไปสู่เป้าหมายของสนธิสัญญายังคงเป็นที่ถกเถียงกันอยู่ บางประเทศสนับสนุนให้มีข้อตกลงที่ครอบคลุมวัฏจักรชีวิตของพลาสติกทั้งหมด ตั้งแต่การผลิตและการออกแบบ

ไปจนถึงการจัดการขยะและการรีไซเคิล ในขณะที่บางประเทศสนับสนุนแนวทางที่เน้นมุ่งเป้าไปที่ประเภทพลาสติกเฉพาะหรือจุดที่สร้างมลพิษ

3. การจัดหาเงินทุนและการดำเนินการ : แม้ว่าจะมีสนธิสัญญาที่แข็งแกร่ง การดำเนินการอย่างมีประสิทธิภาพจะต้องใช้เงินทุนและการสนับสนุนด้านเทคนิค โดยเฉพาะอย่างยิ่งสำหรับประเทศกำลังพัฒนา การจัดหาเงินทุนและกลไกสร้างศักยภาพที่เพียงพอจะเป็นสิ่งสำคัญในการเปลี่ยนเป้าหมายของสนธิสัญญาให้เป็นจริง

อย่างไรก็ตาม แม้จะมีความท้าทายดังกล่าว แต่ข้อตกลงพลาสติกยังจะเป็นโอกาสสำคัญในการแก้ไขวิกฤตการณ์สิ่งแวดล้อมระดับโลก ด้วยการเอาชนะอุปสรรคเหล่านี้และสร้างความร่วมมือระหว่างประเทศให้ประสบความสำเร็จ