ตลาดคาร์บอนเผชิญแรงเสียดทาน ยอดซื้อขายและราคาโลกชะลอตัว22%

by ประกายดาว แบ่งสันเทียะ , 25 ตุลาคม 2566

ตลาดซื้อขายคาร์บอนเครดิตทั่วโลกชะลอตัว ทั้งปริมาณการซื้อขายและราคา 5 ปัจจัยที่ทำให้ราคาและการซื้อคาร์บอนยังผันผวน ศูนย์วิจัยบลูมเบิร์ก คาดยังคงชะลอตัวต่อเนื่องถึงสิ้นปี 66

ตราบใดที่ถนนทุกเส้นมุ่งไปที่ความยั่งยืน ทั่วโลกต่างมุ่งสู่ 2 องศาเซลเซียส เพื่อแก้ไขปัญหา การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate change) ซึ่งเป็นสิ่งที่ทุกคนจะต้องเผชิญผลกระทบทุกภาคส่วน โครงการลดก๊าซเรือนกระจก จึงเป็นทางออกให้กับภาคธุรกิจที่มีกระบวนการผลิตการปล่อยก๊าซคาร์บอนสูง ผ่านโครงการ 2 ประเภท คือ การลดการปล่อยก๊าซเรือนกระจก (Emission reduction / avoidance) เช่น การใช้พลังงานทดแทน การปรับปรุงประสิทธิภาพพลังงาน และการจัดการของเสีย และ การดูดกลับก๊าซเรือนกระจก (Removal หรือ nature-based sequestration) เช่น การใช้เทคโนโลยีดักจับและกักเก็บคาร์บอน และการปลูกป่า โดยปริมาณก๊าซเรือนกระจกที่ลดได้จาก BAU ต้องได้รับการรับรองและขึ้นทะเบียนตามมาตรฐานต่างๆ เป็นคาร์บอนเครดิตก่อน ผู้ดำเนินโครงการลดคาร์บอน (Supply) จึงจะสามารถนำไปขายแก่ผู้ต้องการชดเชยการปล่อยคาร์บอน (Demand) ได้

การซื้อขายคาร์บอนเครดิตคือทางเลือกในการลดอุณหภูมิโลกร้อนของกลุ่มภาคธุรกิจที่มีกระบวนการผลิตปล่อยคาร์บอนเข้ามาปรับปรุงการผลิต หรือ ไปซื้อคาร์บอนจาก โครงการคาร์บอนเครดิตต่าง แต่เมื่อตลาดเติบโตมาสักระยะ กลับกลายเป็นความต้องการขาย (Supply) และ ความต้องการซื้อ (Demand) ซึ่งเป็นกลุ่ม บริษัทระดับโลก สถาบันการเงิน ผู้ลงทุนและผู้ลงทุน ไปแลกเปลี่ยนการซื้อขายคาร์บอนทั่วโลก โอกาสที่ทำให้โลกคืนสู่สมดุล

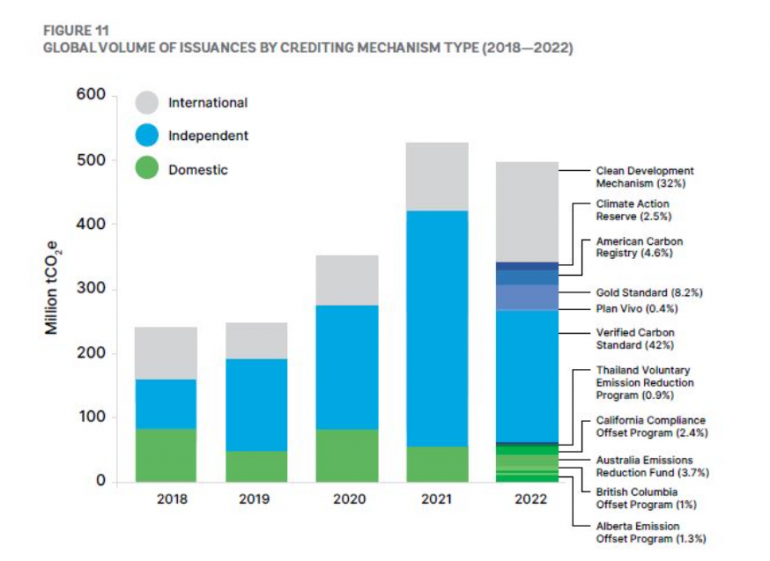

ทาง State and Trends of Carbon Pricing 2023 ของธนาคารโลก ได้รายงาน ถึง ปริมาณคาร์บอนเครดิตทั่วโลกมีแนวโน้มเติบโตขึ้นในช่วง 5 ปี ก่อนหน้านี้ (ปี 2561-2565) มีปริมาณการซื้อขายอยู่ที่ 475 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2e) ในปี 2565 โดยเป็นคาร์บอนเครดิตรที่มาจากหน่วยงานรับรองมาตรฐานของเอกชน (เช่น VCS และ GS) มากที่สุด โดยที่สัดส่วนส่วนมาตรฐานระหว่างประเทศ และมาตรฐานภายในประเทศก็มีสัดส่วนการรับรองปริมาณคาร์บอนเครดิตเพิ่มขึ้น สอดคล้องกับที่ปัจจุบันทั่วโลกได้จัดตั้งกลไกคาร์บอนเครดิตภายในประเทศอย่างแพร่หลายมากขึ้น ทั้งในระดับประเทศและระดับรัฐ ผ่านระบบ ETS (ภาษีคาร์บอน )หนึ่งในกลไกสนับสนุนให้เกิดความต้องการคาร์บอนเครดิต

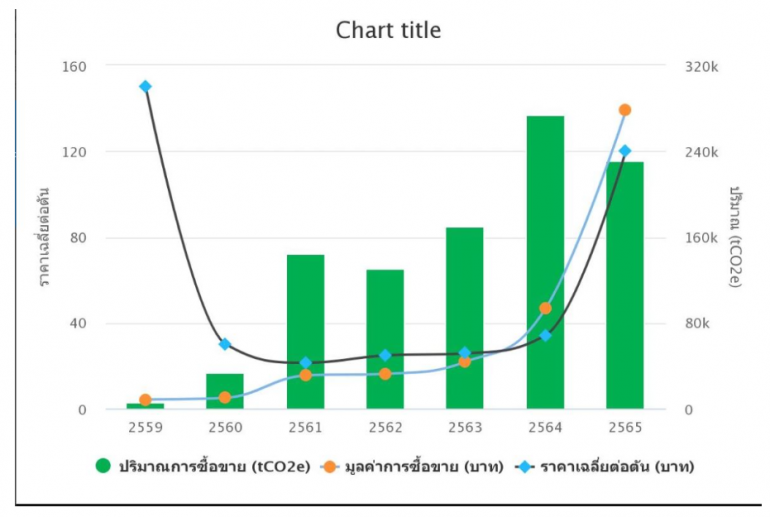

ทางด้าน องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก. ได้สรุปถึงสถานการณ์ตลาดคาร์บอนเครดิต ตั้งแต่ปี 2016 (พ.ศ.2559) มีแนวโน้มที่จะซื้อคาร์บอนเครดิต ที่ได้รับการรับรองใหม่ทั่วโลกสูงขึ้นอย่างต่อเนื่อง และมีการเติบโตอย่างรวดเร็ว จนกระทั่งในปี 2565 ที่ผ่านมา เกิดความผันผวนของโลกจากหลายปัจจัย หลังจากวิกฤตโควิด -19 และ เกิดสงครามรัสเซีย-ยูเครน ส่งผลทำให้ ตลาดคาร์บอนเริ่มชะลอตัวลง โดยการซื้อขายคาร์บอนเครดิต (Carbon Market) ในปี 2022 (ปี พ.ศ.2565) มีการรับรองการให้คาร์บอนเครดิตลดลง 22% เมื่อเทียบกับปีก่อนหน้านี้ โดยปริมาณการใช้ซื้อขายอยู่ที่ 196 ล้านตัน

ส่วนภาพรวมการใช้คาร์บอนเครดิต (Retirement) ในปีที่ผ่านมา ลดลงจากปีก่อนหน้าประมาณ 1.3% แต่ยังคงสูงกว่าปีก่อนหน้านั้น ปี2019 (พ.ศ. 2562) 140% และ สูงกว่าปี 2020 (พ.ศ.2563) 70% ในปี 2022 (พ.ศ.2565) ที่ผ่านมา คาดว่าจะมีการใช้คาร์บอนเครดิตประมาณ 196 ล้านตัน (MtCO2eq) ซึ่งส่วนใหญ่ยังเป็นรูปแบบการใช้ในภาคสมัครใจ ขณะที่รูปแบบการใช้ในภาคบังคับยังมีสัดส่วนต่ำ ประมาณ 43 ล้านตัน

ด้านศูนย์วิจัย บลูมเบิร์ก ระุว่า ภาคธุรกิจที่มีการซื้อขายคาร์บอนเครดิต ในปี 2565 มีปริมาณ 155 ล้านตันคาร์บอน ลดลงจากปีก่อนหน้า พ.ศ.2564 ที่มีการซื้อชาย 161 ล้านตันคาร์บอน โดยแรงขับเคลื่อนสำคัญที่เกิดการซื้อขายคาร์บอนเครดิตก่อนหน้านี้มาจาก การวิพากษ์วิจารณ์จากนักลงทุนและสื่อ

สะท้อนให้เห็นว่าราคาคาร์บอนเครดิตยังมีความเปลี่ยนแปลง ทำให้ผู้ขายและผู้ซื้อในตลาด จำเป็นต้องวางแผนระยะยาวในการพัฒนาหรือทำสัญญาซื้อขายคาร์บอนเครดิต เพราะตลาดยังคงผันผวน ราคาและการซื้อขายไม่คงที่ ขึ้นลงตามดีมานด์ (ความต้องการซื้อ) และซัพพลาย (โครงการพัฒนาลงทะเบียนรับรองคาร์บอนเครดิต) รวมถึงในแต่ละตลาดยังมีความแตกต่างด้านพฤติกรรมการซื้อขาย

5 ปัจจัย ส่งผลตลาดคาร์บอนเครดิตชะลอตัว

สำหรับปัจจัยที่ส่งผลทำให้ตลาดคาร์บอนเครดิตชะลอตัว เป็นผลมาจาก หลายองค์ประกอบ ได้แก่

1.กลไกตลาดทั้งด้านอุปทาน (Supply)

การรับรองเครดิตใหม่และด้านอุปสงค์ (Demand) ของผู้ใช้เครดิตที่ปรับลดลง โดยความต้องการส่วนใหญ่ยังคงมาจากภาคธุรกิจเอกชนแบบสมัครใจ ขณะที่ความต้องการจากภาคบังคับเริ่มมีความต้องการมากขึ้นเช่นกัน แต่เมื่อสมัครใจมากกว่าถึงจุดหนึ่งเมื่ออุปทานสูงกว่าซัพพลายจึงทำให้ปริมาณการซื้อขายและราคาลดลง

2.ผู้ดำเนินการรับรองคาร์บอนเครดิตจากหลากหลายมาตรฐาน

จากหลากหลายองค์กรอิสระ อาทิ Clean Development Mechanism (CDM) ซึ่งเป็นมาตรฐานระหว่างประเทศขององค์การสหประชาชาติ Gold Standard (GS) พัฒนาโดยองค์การกองทุนสัตว์ป่าโลกสากล (WWF) และ Verified Carbon Standard (VCS) ของ Verra จึงทำให้ภาพรวมของการรับรองกระจัดกระจายข้อมูล

3.ในปีที่ผ่านมาทั่วโลกประสบปัญหาสงคราม

ทำให้เกิดวิกฤติราคาน้ำมัน จึงทำให้ผู้ขายมากกว่าผู้ซื้อ (Supplies over Demand) ทำให้ตลาดผู้ซื้อคาร์บอนชะงักไปตามสภาวะสงคราม

4.กระแสข่าวที่องค์กรมักใช้คาร์บอนเครดิตในการฟอกเขียว (Green Wash)

จึงทำให้ขาดความเชื่อมั่นในการซื้อคาร์บอนเครดิตเพื่อชดเชยกับการผลิตที่ปล่อยมลพิษต่อโลก

5.แรงกดดันต่อรัฐบาลให้ดำเนินมาตรการหาทางลดราคาในระยะสั้น

มาตรการที่เข้ามาขับเคลื่อนตลาดทั้งระยะสั้นและระยะยาว ส่งผลต่อต่อระบบการซื้อขายอนุมติ (ETSs) และภาษีคาร์บอน และกลไกการรับรองเครดิตคาร์บอน

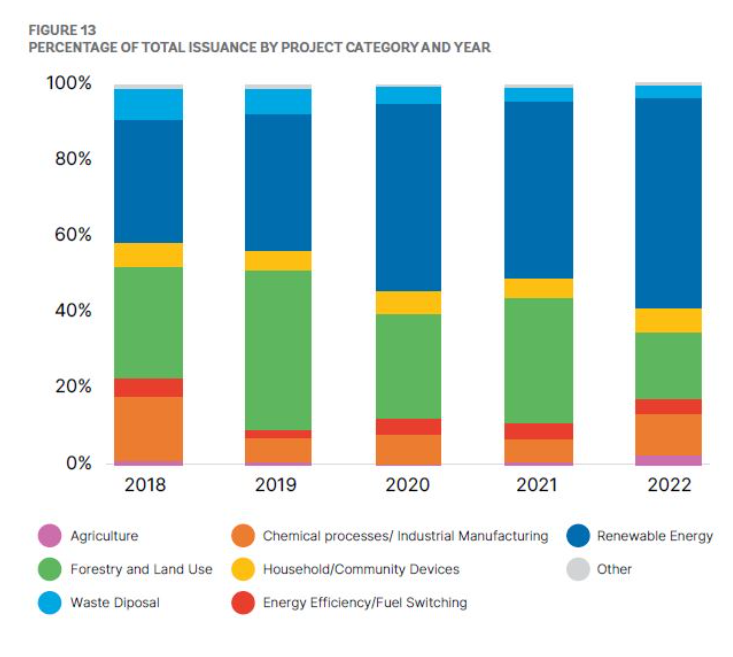

โดยอัตราส่วนการใช้คาร์บอนเครดิตส่วนใหญ่มาจากโครงการประเภทพลังงานหมุนเวียน มีสัดส่วน 55% ถือเป็นกลุ่มปริมาณการขายอยู่มากที่สุดในตลาดคาร์บอนและมีราคาถูก และรองลงมาคือ ประสิทธิภาพพลังงานจากอุปกรณ์ในครัวเรือน (Household device) เช่น Clean cookstove โดยตลาดกลุ่มนี้กลุ่มผู้ซื้อส่วนใหญ่มาจากผู้รับประโยชน์ร่วม (Co-benefit) มีสัดส่วน 30%

ทางศูนย์วิจัยบลูมเบิร์ก (Bloomberg) ยังคาดการณ์ว่าความต้องการคาร์บอนเครดิตในปี 2566 จะลดลง อยู่ที่ 181 ล้านตัน จนถึงปี 2050 ซึ่งทุกองค์กรจะต้องขับเคลื่อนสู่เป้าหมายคาร์บอนเป็นศูนย์ (Net Zero) จึงมีโอกาสที่จะแทนที่การซื้อขายคาร์บอน ที่เพิ่มขึ้น 1.1 จิกะตัน (GtCo2e)ในปี 2030 และเพิ่มเป็น 5.4 จิกะตัน ในปี 2050

มีแนวโน้มเพิ่มปริมาณของคาร์บอนถึง 8 ล้านตันCO2e ในปี 2050 (2593) สัดส่วนมากกว่า 3/4 มาจากโครงการการป้องกันการบุกรุกด้วยธรรมชาติ และส่งเสริมการเติบโตในภาคการเกษตร ส่วน โครงการที่ลดคาร์บอนในกอุตสาหกรรม จะมีการลงทุนพัฒนาเทคโนโลยีการตรวจจับคาร์บอน ทำให้ปริมาณเพิ่มถึง 9.8 ล้านตันCO2e ในปี 2593 เช่น การจับคาร์บอนจากอากาศโดยตรง (DAC) และการจับคาร์บอนและเก็บรักษาด้วยเทคโนโลยีชีวภาพ (BECCS)

ตลาดสมัครใจ ซัพพลายคาร์บอนเครดิต

แนวโน้มสูงกวาดีมานด์4 เท่า

ศูนย์วิจัยบลูมเบิร์ก ยังได้ระบุถึงแนวโน้มราคาคาร์บอนเครดิต แบ่งเป็น กลุ่มตลาดสมัครใจคาดว่าจะซัพพลายจะมากกว่าดีมานด์ถึง 4 เท่า ในปี 2030 (พ.ศ.2573) ทำให้มูลค่าตลาดoffset ราคา 13 เหรียญสหรัฐต่อตัน และมูลค่าตลาดราว 15,000 ล้านเหรียญสหรัฐ และคาดว่าราคาจะเพิ่มขึ้นเป็น 35 เหรียญสหรัฐต่อตันในปี 2050 (พ.ศ.2593) ต่ำกว่าที่คาดการณ์ก่อนหน้าที่ ราคา 47 เหรียญสหรัฐต่อตัน ในปี 2038 (พ.ศ.2581) ซึ่งยังถือว่าเป็นราคาที่ถูกหากเทียบกับการลงทุนสูงของเทคโนโลยี DAC

โอกาสที่ราคาเพิ่มขึ้นเป็น 42 เหรียญสหรัฐต่อตันในปี 2030 ก่อนที่จะขยับเพิ่มขึ้นอย่างรวดเร็วเป็น 105 เหรียญสหรัฐต่อตันในปี 2032 และ 254 เหรียญสหรัฐต่อตัน ในปี 2037 ในกลุ่มถูกกำหนดโดยป่าไม้ราคาสูงในมาเลเซีย คาดว่าจะมีมูลค่าตลาดราว 953,000 เหรียญสหรัฐ ซึ่ถือเป็นราคาที่ยากในการยอมรับในตลาดผู้ซื้อ นี่จึงเป็นเหตุผลของการมองหาการลดคาร์บอนในต้นทุนที่ต่ำ เช่น การ .. ทำให้ราคาอยู่ที่ 32 เหรียญสหรัฐต่อตัน มูลค่าตลาดรวมอยู่ที่ 100,000 เหรียญสหรัฐในปี 2050

ที่มา https://shorturl.asia/tVgbH

https://shorturl.asia/6pZzY