“บ้านชากไทยโมเดล” กลุ่มออมทรัพย์เพื่อการผลิต ต้นแบบการจัดการแก้หนี้สินชุมชน

by วันทนา อรรถสถาวร , 11 มีนาคม 2566

ความสำเร็จของหมู่บ้านชากไทย ตำบลชากไทย อำเภอเขาคิชฌกูฏ จังหวัดจันทบุรี คือความสามารถในการจัดการหนี้สินที่ซ้ำซ้อนของสมาชิกในชุมชน จนสามารถปลดภาระหนี้ได้ด้วยโมเดล “ 1 ครัวเรือน 1 สัญญา” จนได้รับรางวัลต่าง ๆ มากมายและเป็นต้นแบบการดูงานให้กับชุมชนอื่น ๆ

เดิมทีบ้านชากไทยมีกองทุนอยู่หลากหลายรูปแบบ มีแนวคิดในการจัดตั้ง การรวมกลุ่ม ตลอดจนแนวทางการบริหารจัดการภายในกองทุนที่แตกต่างกันไป โดยกองทุนที่ดำเนินกิจการเพื่อแสวงหาผลกำไรจะเน้นการปล่อยกู้ให้กับสมาชิก ซึ่งปัญหาที่ตามมาในภายหลังคือ การกำหนดเงื่อนไขและระยะเวลาในการชำระหนี้ของแต่ละกองทุนไม่ตรงกัน เปิดโอกาสให้คนในชุมชนกู้ยืมได้หลายกองทุน และอัตราการปล่อยกู้ที่สูงทำให้คนที่กู้เงินจากหลายกองทุนไม่สามารถหาเงินมาชำระหนี้ได้ทัน เกิดการกู้ยืมจากกองทุนหนึ่งเพื่อไปชำระหนี้อีกกองทุน เกิดเป็นหนี้หมุนเวียน หนี้ซ้ำซ้อนไม่สิ้นสุดและมีแต่จะเพิ่มพูนขึ้น

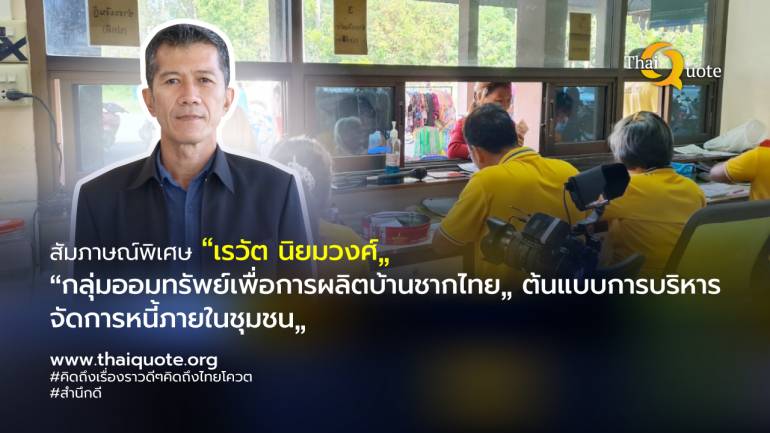

คุณเรวัต นิยมวงศ์ ประธานกลุ่มออมทรัพย์เพื่อการผลิตบ้านชากไทย

คุณเรวัต นิยมวงศ์ ประธานกลุ่มออมทรัพย์เพื่อการผลิตบ้านชากไทย ซึ่งเป็นผู้ริเริ่มโครงการปลดหนี้ให้กับสมาชิกในชุมชนกล่าวกับ Thaiquote ว่า เมื่อปี 2541 ได้มีการจัดตั้งกลุ่มออมทรัพย์เพื่อการผลิตก่อน วัตถุประสงค์เริ่มแรกต้องการให้มีแหล่งทุนในชุมชน และให้ทุกคนสามารถเป็นเจ้าของร่วมกัน นำเงินมาฝากสะสมทรัพย์ กิจกรรมแรกทำเรื่องของการฝากเงิน การส่งเสริมอาชีพ และการให้กู้เงิน แต่โดยพื้นฐานในชุมชนไม่ได้มีกลุ่มออมทรัพย์เพื่อการผลิตเพียงกลุ่มเดียว แต่มีกลุ่มอื่น ๆ ด้วย เช่น กองทุนหมู่บ้าน กลุ่มอาชีพต่าง ๆ แต่ละกลุ่มก็ล้วนทำกิจกรรมการปล่อยกู้เหมือนกัน ช่วงแรก ๆ ที่จำนวนเงินในการให้กู้ยังไม่มากเท่าไหร่ คนกู้ก็สามารถชำระหนี้ตามที่การขอกู้ได้ พอปล่อยให้สมาชิกกู้ได้มากขึ้นก็ทำให้เกิดปัญหาการนำเงินมาใช้ตามสัญญา สุดท้ายรายได้ที่มีอยู่ ไม่สามารถนำมาใช้หนี้ได้ กลายเป็นปัญหางูกินหาง ดินพอกหางหมู ด้วยการไปยืมเงินจากกลุ่มหนึ่งเพื่อมาใช้หนี้อีกกลุ่มหนึ่ง ทำให้เกิดเป็นหนี้ซ้ำซ้อน หนี้หมุนเวียน ชาวบ้านหรือสมาชิกไม่รู้ว่าจะหมดหนี้ได้เมื่อไหร่ หนี้ไม่รู้จักหมดสิ้น มีแต่เพิ่มขึ้น ๆ

จนปี 2560 ทางกรมพัฒนาชุมชนมองว่าทำอย่างไรให้คนในชุมชนหนี้ลดลง บริหารจัดการหนี้ จัดการเงินได้ ทำอย่างไรให้หมดหนี้ กลุ่มออมทรัพย์บ้านชากไทย เป็นแกนนำในการจัดตั้งศูนย์จัดการกองทุนชุมชน บูรณาการทำงานร่วมกันของกลุ่มต่าง ๆ ที่อยู่ในบ้านชากไทย ให้เป็นเอกภาพและมีการทำงานที่เชื่อมโยงกัน นำมาถึงการจัดตั้ง “ศูนย์จัดการกองทุนชุมชนบ้านชากไทย”

“ศูนย์จัดการกองทุนชุมชนบ้านชากไทย”ประกอบด้วยกลุ่มกองทุนชุมชนจำนวน 13 กลุ่ม โดยกลุ่มกองทุนการเงินหลักประกอบด้วย กลุ่มออมทรัพย์เพื่อการผลิต กองทุนหมู่บ้านและชุมชนเมือง (กทบ.) และกองทุนโครงการแก้ไขปัญหาความยากจน (กข.คจ.) กลุ่มสนับสนุนได้แก่ กลุ่มกองทุนสนับสนุน 10 กลุ่มประกอบด้วย กลุ่มเกษตรยั่งยืน ธนาคารขยะ กลุ่มปรับปรุงคุณภาพผลไม้ กลุ่มท่องเที่ยวชุมชนฯ กองทุนสวัสดิการ กองทุนแม่ของแผ่นดิน กองทุนปุ๋ย ร้านค้าชุมชน กลุ่มบริหารจัดการน้ำ กลุ่มเลี้ยงไส้เดือน โดยมีวัตถุประสงค์หลักมุ่งเน้นการบริหารจัดการกองทุนให้มีความเป็นเอกภาพ ลดปัญหาการเป็นหนี้ของคนในชุมชน เพิ่มประสิทธิภาพในการบริหารจัดการหนี้ของคนในชุมชนให้เป็น “1 ครัวเรือน 1 สัญญา” ซึ่งเป็นยุทธศาสตร์หลักช่วยให้สมาชิกในชุมชนสามารถลดภาระหนี้ในที่สุด โครงการ “1 ครัวเรือน 1 สัญญา” กลายเป็น “บ้านชากไทยโมเดล” ที่ทำให้ชุมชนอื่นเข้ามาศึกษาหาความรู้ เพื่อนำไปปรับใช้ในชุมชนของตนเอง

การบริหารจัดการหนี้ไ “1 ครัวเรือน 1 สัญญา” ของศูนย์จัดการกองทุนชุมชนบ้านชากไทย ไม่ใช้วิธีการปรับลดอัตราดอกเบี้ยให้เท่ากัน หรือปรับระยะเวลาการกู้ยืมและการชำระคืนของแต่ละกองทุนให้พร้อมกัน แต่ใช้วิธีการออกระเบียบศูนย์จัดการกองทุนชุมชนในเรื่องการบริหารจัดการหนี้ ภายใต้แนวคิดขยายระยะเวลาการชำระหนี้ ซึ่งไม่ขัดต่อระเบียบและข้อบังคับของแต่ละกองทุนที่เป็นสมาชิกอยู่ โดยใช้ “แพ็คเกจ 3 5 7” คือ การแบ่งระยะเวลาการชำระหนี้เป็น 3 ปี 5 ปี และ 7 ปี โดยครัวเรือนที่เข้าร่วม 1 ครัวเรือน 1 สัญญา สามารถเลือกวิธีการชำระคืนหนี้ที่เหมาะสมกับตนเอง และให้กลุ่มหรือองค์กรติดตามสนับสนุนครัวเรือนที่เข้าสู่กระบวนการให้สามารถบริหารจัดการการเงินของตนได้อย่างมีประสิทธิภาพ การจัดการดังกล่าวสามารถช่วยเหลือให้คนที่เป็นหนี้ในชุมชนที่กำลังจะเป็นหนี้เสีย ไม่ให้เป็นหนี้เสีย ลดภาระการจ่ายหนี้ประมาณ 50% เมื่อเข้าสู่โครงการ

โครงการ 1 ครัวเรือน 1 สัญญา ช่วยลดปัญหาหนี้ซ้ำซ้อน หรือหนี้หมุนเวียนที่เกิดจากการกู้ยืมเงินจากกองทุนหนึ่งมาใช้อีกกองทุนหนึ่ง อันจะนำไปสู่หนี้เสียในท้ายที่สุด การนำระบบการจัดการหนี้ดังกล่าวมาใช้จะช่วยพัฒนาคนในชุมชนให้เกิดความแข็งแรง สร้างภูมิต้านทานหนี้ สร้างมูลค่าจากทุนที่ตนกู้มาให้เกิดประสิทธิภาพมากที่สุด

นายเรวัต กล่าวว่า “ วิธีการจัดการหนี้คือ จะต้องตัดวงจรการเป็นหนี้ออก โดยนำหนี้ทั้งหมดมารวมกันเป็นหนึ่งเดียว แล้วมาดูว่าเป็นเงินจำนวนเท่าไหร่ กติกาของเราคือดูว่าหนี้รวมกันแล้วจะไปกู้ที่หน่วยงานไหนมาซื้อหนี้ทั้งหมด เช่น ถ้าหนี้ไม่เกิน 30,000 บาท กู้ให้ไปกู้ที่ “กองทุนแก้ไขความยากจน” แต่ถ้าหนี้ 30,000-50,000 บาท ให้ไปกู้ที่ “กองทุนหมู่บ้าน แต่ถ้าหนี้เกิน 50,000 บาท ก็เจรจากับ “กลุ่มออมทรัพย์เพื่อการผลิต” แล้วมาดูว่าสามารถที่จะชำระได้กี่ปีเข้าข่ายไหน ซึ่งใน 1 สัญญาจะรวมหนี้จากครัวเรือนและหนี้ส่วนบุคคลในบ้านนั้นทั้งหมด” (ดูเงื่อนไขได้จากตารางประกอบ)

ทางด้านเงื่อนไขภายใต้ระเบียบ การบริหารจัดการ “หนี้ 1 ครัวเรือน 1 สัญญา” กำหนดไว้ 4 ข้อ คือ 1.ครัวเรือนที่เข้าร่วม 1 จะไม่สามารถกู้เงินจากกองทุนใดในชุมชนได้อีกจนกว่าจะชำระหนี้หมดสิ้น โดยต้องชำระดอกเบี้ยทุกเดือนชำระต้นปีละ 1 ครั้ง (ลดต้น ลดดอก) เมื่อสิ้นปีทางบัญชีมีการเฉลี่ยคืนดอกเบี้ยให้

ครัวเรือนที่สมัครเข้าร่วม จะได้รับการพักชำระหนี้ 1 ปี เพื่อให้มีเงินทุนในการประกอบอาชีพ ลดการก่อหนี้ที่อาจจะเกิดขึ้นในกรณีที่ไม่เงินมาชำระหนี้ตามสัญญาเดิม เพราะเป็นสาเหตุการก่อหนี้หมุนเวียน หนี้ซ้ำซ้อน

กำหนดวงเงินกู้ยืมพิเศษในกรณีที่มีความจำเป็นและฉุกเฉิน ในขณะที่ยังชำระหนี้ไม่หมด (วงเงินกู้ยืมเกินบัญชี) เพื่อเป็นการป้องกันการกู้เงินนอกระบบ โดยวงเงินนี้จะพิจารณาตามเครดิตที่แต่ละครอบครัว จะเบิกได้ต่อเมื่อได้รับการพิจารณาอนุมัติจากคณะกรรมการฝ่ายอำนวยการของศูนย์จัดการ ระหว่างสัญญาครัวเรือนเป้าหมายสามารถปรับเปลี่ยนแพ็คเกจได้ภายใต้เงื่อนไขระยะเวลาที่เหลืออยู่ของแต่ละแพ็คเกจ

การดำเนินการปรับโครงสร้างหนี้ครัวเรือนเป้าหมายเพื่อนำไปสู่ 1 ครัวเรือน 1 สัญญา มีขั้นตอนกระบวนการ เริ่มจากเจรจาต่อรองระหว่างเจ้าหนี้กับลูกหนี้ เพื่อโอนภาระหนี้สินของครัวเรือนเป้าหมายให้กับกลุ่มกองทุนการเงิน ที่เป็นสมาชิกของศูนย์ จัดการกองทุนชุมชน กลุ่มใดกลุ่มหนึ่ง โดยพิจารณาจากจำนวนหนี้ทั้งหมดที่ปรับโครงสร้างหนี้แล้วว่าเป็นจำนวนเงินเท่าใด

จากนั้นปรับเปลี่ยนสัญญากู้ยืมเงินของลูกหนี้ จากเดิมที่มีหลายสัญญาให้เป็นเพียง 1 สัญญา 1 ครัวเรือน โดยทำสัญญากู้ยืมเงินฉบับใหม่ ระหว่างลูกหนี้ที่ปรับโครงสร้างหนี้กับคณะกรรมการกลุ่ม/องค์กร/กองทุนการเงิน ที่เป็นสมาชิกศูนย์จัดการ กองทุนชุมชน และรับเป็นเจ้าหนี้รายใหม่

เมื่อดำเนินกาปรับโครงสร้างหนี้ 1 ครัวเรือน 1 สัญญา ปัจจัยที่ทำให้ประสบความสำเร็จเริ่มจากคณะกรรมกาศูนย์ และสมาชิกตกผลึกทางความคิด สามารถกำหนดเป้าหมายร่วม โดยแกนนำต้องเสียสละ และมีจิตอาสา

คุณเรวัตกล่าวว่า “ในระยะแรก ๆ ของการดำเนินโครงการต้องขายความคิดให้คนเชื่อมั่น ในระยะเริ่มต้นจึงมีสมาชิกเข้าสู่โครงการนี้ 13 ครัวเรือน จำนวนคนเข้าโครงการประมาณ 20 กว่าคน ปัจจุบันได้กว่า 56 ครัวเรือน จากจำนวนครัวเรือนที่มีปัญหากว่า 60 ครัวเรือน ซึ่งคนที่เข้าสู่กระบวนการเหล่านี้คือไม่สามารถจัดการหนี้ได้แล้ว แต่สำหรับคนที่สามารถจัดการหนี้ทางกลุ่มก็จะไม่เข้าไปแทรกแซง เพราะโครงการนี้เป็นโครงการภาคสมัครใจ สาเหตุที่เราทำเช่นนี้เพื่อป้องกันไม่ให้คนเหล่านี้เข้าสู่วงจรหนี้นอกระบบ”

ข่าวอื่นที่น่าสนใจ

“กาแฟถ้ำสิงห์” มีจุดเด่นเป็นโรบัสต้าตามสายพันธุ์คือ เข้ม หอม ไม่มีสิ่งปลอมปน

https://www.thaiquote.org/content/249652

เพิ่มรายได้ให้เกษตรกร “สมุทรสงคราม” ด้วยนวัตกรรมเพิ่มผลผลิตและคุณภาพ “ลิ้นจี่พันธุ์ค่อม”

https://www.thaiquote.org/content/249530

“สุริยา ศิริวงษ์” ผู้สร้างความเข้มแข็งให้เกษตรกรผู้ผลิตมังคุด ให้พ้นจากปัญหามังคุดล้นตลาด แก้ปัญหาราคาตกต่ำ

https://www.thaiquote.org/content/249421